|

| Illustrasjonsfoto: F. Dahl |

|

Geir Berg er rådgiver i Sitma as med godstransport og logistikk som fagområde |

AV GEIR BERG

«Lengre avstand til sjø- eller baneterminalene i byene blir en stadig høyere barriere for godsoverføring som alternativ til dør-til-dør-transport med lastebil», skriver Geir Berg.

Nåværende strategi for overføring av gods fra vei til sjø og bane er basert på regional konsentrasjon av containertrafikken til et fåtall terminaler med høy omlastingskapasitet i de største byene. Strategien har vært tilnærmet uendret de siste 15 årene. Det er på tide å tenke nytt, både i forhold til terminalenes rolle, størrelse og lokalisering. Rammebetingelsene er ikke lenger til stede for fortsatt konsentrasjon av transport- og arealkrevende virksomhet i byområdene.

I forbindelse med fremleggelsen av Nasjonal transportplan 2014–2023 foreslår Regjeringen at det gjennomføres en bred samfunnsøkonomisk analyse med sikte på revisjon av gjeldende godsstrategi. Formålet er en mest mulig effektiv transportmiddelfordeling og styrking av sjø- og banetransportenes konkurranseevne.

En nødvendig strategifornyelse

En fornyelse av strategien er helt nødvendig. Internasjonaliseringen av containertrafikken og større vogntog gjør det stadig vanskeligere for intermodale transporter å konkurrere over avstander som en lastebil betjener i løpet av én arbeidsdag, dvs. inntil 500 kilometer. For transport fra Oslo gjelder dette alle destinasjoner i Sør-Norge og i Syd-Sverige.

Innenriks er det ikke lenger slik at sjø- og banetransportene har et tydelig kostnadsfortrinn som kompenserer for lavere fleksibilitet og høyere sårbarhet for skader eller forsinkelser. Utvidelse av terminalkapasiteten i de største byene møter også en rekke andre utfordringer, som arealknapphet og driftsbegrensninger. Nye lokaliseringer bør vurderes mens det fortsatt finnes bynære arealer som kan anvendes til gods- og logistikkformål.

Sjø- og banetransport er mest konkurransedyktig når brukerne er samlokalisert eller nærlokalisert med terminalen. Potensialet for godsoverføring synker med avstanden til terminalen. Når det areal- og transportkrevende næringslivet flytter til det ytre byområdet, må den offentlige terminalkapasiteten flytte etter. Den regionale næringsutviklingen må få avgjørende betydning for planleggingen av infrastrukturen for godstransport.

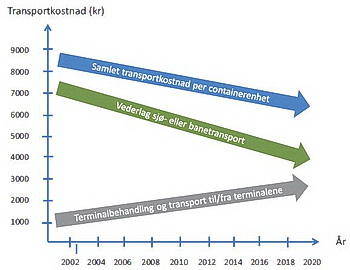

Den kanskje viktigste drivkraften til forandring er at transport over lange avstander blir stadig rimeligere. Banefrakt av en 40-fots container fra et distribusjonssenter i Oslo-regionen til en by på Vestlandet eller i Trøndelag koster omkring 8000 kroner, avhengig av leveringstidspunkt og transportavstand fra terminalene. Av dette kan vederlaget til baneoperatøren utgjøre 40 %, terminalkostnaden 15 %, og biltransporten i begge ender 45 %. Marginalkostnaden ved lengre sjø- eller banetransport er lav sammenlignet med tilsvarende biltransport til/fra terminalen. Lengre avstand til sjø- eller baneterminalene i byene blir en stadig høyere barriere for godsoverføring som alternativ til dør-til-dør-transport med lastebil.

Lite tyder på at denne trenden endres. Kapasitetsoverskudd, konkurranse og teknologiutvikling medfører at vederlaget til transportørene per enhet vil forbli lavt eller gå ytterligere ned på de lange avstandene. Samtidig blir transport over korte avstander dyrere. Det siste skyldes blant annet høyere veiprising for å dempe veksten i biltrafikken i byene. Utviklingen illustreres i figur 1.

Figur 1. Kostnadsutviklingen for containertransport over lange avstander (Sitma as).

En riktig vei å gå

Ensidig konsentrasjon om én sjø- eller baneterminal i hver landsdel vil kunne styrke grunnlaget for denne terminalen, men den vil neppe trekke til seg trafikk i vesentlig omfang fra et større geografisk område. Når lasten fraktes på gummihjul mer enn 30–45 minutter, er sannsynligheten stor for at lastebilen kjører helt fram til mottaker uten omlasting til et annet transportmiddel. Kritisk avstand for godsoverføring varierer imidlertid med mange forhold, som destinasjonens lokalisering, terminaltilbudet og ruteopplegget i transportnettverket.

For intermodal godsoverføring er det ikke tilstrekkelig å flytte terminalen ut av sentrum. Da blir det enda lengre avstand til potensielle brukere på «feil» side av byen. Et bedre alternativ er tilrettelegging av et terminalnettverk med 2–4 baneterminaler eller havner i samme region. Kun et fåtall terminaler har tilfredsstillende retningsbalanse. Et terminalnettverk har større fleksibilitet og kan ivareta ulike behov knyttet til transport og logistikk. Utviklingen viser at dette er riktig vei å gå.

I perioden 2002–2011 har transportvolumet i containere over havner i Oslofjorden økt med 42 % (lift on-lift off). Oslo havn har hatt 24 % vekst. De øvrige havnene har økt med 57 % i gjennomsnitt. Skipene anløper flere havner for å få last i begge retninger. Til tross for stordriftsfordeler kan den største havna bare i begrenset omfang tiltrekke seg gods utenfor sitt ordinære nedslagsfelt eller dempe avstandskostnadene fra havna. Årsaken er for lite godsgrunnlag og transparente markedspriser til havner i samme geografiske sone. Prisnivået er det samme fra Rotterdam til alle havnene i Oslofjorden. Et rederi som anløper Oslo havn kan ikke senke prisene til nye kunder i det ytre Oslofjordområdet for å få mer last uten at det smitter over på eksisterende kunder og møter mottiltak fra de andre rederiene.

Under ellers like forhold vil vareeierne foretrekke havner som er så nær lokalisert til deres egen virksomhet som mulig. Statlig investeringsstøtte kun rettet mot én regional sentralhavn for å oppnå lavere omlastingskostnader vil neppe påvirke konkurransesituasjonen mellom havnene i vesentlig omfang. Også innen bil- og banetransport har operatørene til enhver tid oversikt over gjeldende markedspriser mellom de viktigste destinasjonene i Norge.

Motorer for næringsutvikling

Sentraliseringen av offentlige tjenesteytelser er vanligvis begrunnet i effektivisering og stordriftsfordeler, med ensidig fokus på virksomheten som produksjonsenhet. For å oppnå vekst må terminalene også ivareta andre roller, som motorer for regional næringsutvikling eller som supplerende logistikksentra for det omkringliggende næringslivet. Tilstrekkelig bakareal er vel så viktig som terminalkapasiteten i laste- og losseområdet. Da kan operatørene tilby tjenester ut over transportytelsen og på den måten bli mer konkurransedyktige med biltransport dør-til-dør.

Lav investeringsvilje i store deler av næringslivet medfører behov for midlertidig lagringskapasitet i terminalområdene og økt anvendelse av tredjeparts logistikk. Stadig flere rederier tilbyr dør-til-dør-tjenester med tilhørende logistikktjenester, i kombinasjon med et bredt distribusjonsnettverk. De største skandinaviske baneoperatørene går i motsatt retning grunnet kortsiktige økonomiske hensyn, med rendyrking av transporttilbudet og overføring av terminaldriften til et annet selskap. Dersom dette medfører et smalere tilbud fra baneoperatørene, blir det neppe lettere å konkurrere med biltransport i fremtiden.

Politisk annerledesstrategi

Siden 2003 har antall havner med containertrafikk i Norge økt fra 18 til 24, til tross for at investeringer i nye kaianlegg isolert sett neppe er regningssvarende. Det skyldes blant annet den generelle veksten i sjøbasert næringsutvikling og at relativt små volumer skal til før rederiene tar en avstikker fra hovedleden for å hente eller levere gods. Mye tyder på at rederiene i nærskipsfarten satser på samarbeid og et bredt distribusjonsnettverk fremfor større skip og færre havner langs norskekysten. Store «trege» skip i utenriksfart har begynt å omlaste gods på Vestlandet til mindre «raske» skip i innenriksfart. I Nasjonal transportplan 2014– 2023 indikerer imidlertid Regjeringen at den vil prioritere godskonsentrasjon i de fem utpekte havnene framfor tilrettelegging for et bredt og mangfoldig distribusjonsmønster med mindre skip innenriks.

Mesteparten av de kommunale havnene har foretatt store investeringer for å møte næringslivets behov, uten spesiell fokus på omlastingseffektivitet og antall containere over kaikanten. Det har skapt vitale og robuste havner, med et mangfold av oppgaver. For godstrafikkens utvikling på bane er det viktig at det planlagte, statlige terminalselskapet får anledning til å drive mer forretning enn forvaltning. Samtidig må offentlig forskjellsbehandling mellom statlige, kommunale og private godsterminaler unngås. Her er det mange minefelt med hensyn til likebehandling av aktørene i en internasjonal transportbransje som domineres av store aktører.

Mer robust, mer miljøvennlig

Tilrettelegging for en bred terminalstruktur og økt godsoverføring til intermodale transporter vil bety mer robust og miljøvennlig transport av gods. Konseptvalgutredningene i regi av Jernbaneverket viser at det er vesentlig rimeligere å etablere terminalkapasitet i nye områder i utkanten av byene enn å utvide eksisterende kapasitet i byene (investeringsbehov per TEU). Startinvesteringene er lavere. Terminalene kan i større grad skreddersys fremtidige behov, i nært samspill med regional næringsutvikling. Høyere driftskostnader per transportert enhet i mindre terminaler må balanseres mot fordelene, som mulighetene til et utvidet tjenestetilbud og lengre åpningstider i terminalene. Sett fra et helhetlig samfunnsperspektiv er det, i lys av vår spredte næringsstruktur, neppe tvil om at en regional terminalstrategi med samarbeidende nettverk har et større overføringspotensial enn tilrettelegging for ytterligere konsentrasjon av godstrafikken i et fåtall terminaler i de største byene.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen